CIO Views - Perspectives macro-économiques 2024

Perspectives macro-économiques 2024 : tour d’horizon des défis qui attendent l’économie mondiale et les marchés.

Des surprises en surprises, quelles perspectives pour 2024 ?

L’année 2023 nous a livré son lot de surprises. La récession américaine tant attendue a laissé place à une économie robuste et rayonnante d’une insolente santé. La Chine dont on attendait un rebond de sortie de crise aura en revanche manqué de dynamisme et l’Europe a finalement fait preuve d’une résilience étonnante en dépit des multiples défis auxquels elle était confrontée. C’est bien le marché de l’emploi qui offre les meilleures nouvelles en 2023 avec une nette décrue du chômage dans les pays développés desserrant en partie l’étau budgétaire pour les États. Pivot des politiques monétaires, année d’élections, risques géopolitiques, désinflation, 2024 s’annonce avec son lot d’incertitudes mais offre également des opportunités attrayantes. Les tendances sont positives et il faut savoir les exploiter.

Si la Fed a repris le contrôle, l'inflation ne diminuera que lentement et progressivement.

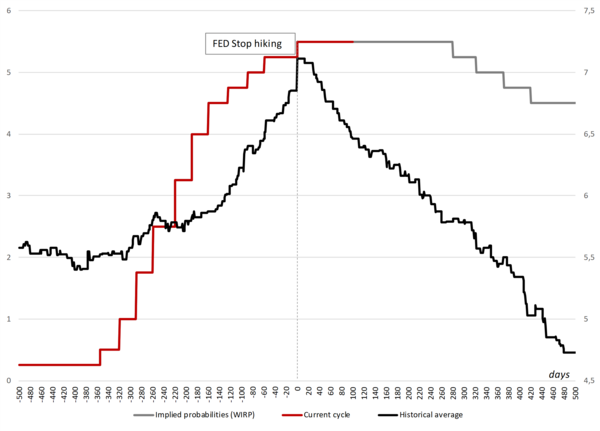

La baisse des anticipations d'inflation montre que la Fed a repris le contrôle. Les points morts d'inflation ont baissé de manière significative et sont désormais en ligne avec les objectifs de la banque centrale. Avec des taux d'intérêt réels désormais positifs et les premiers signes d'une baisse de l'inflation, la Fed est sur la bonne voie pour atteindre ses objectifs. L'écart entre les taux directeurs et les attentes du marché est désormais beaucoup plus faible qu'au début de l'année, ce qui confirme que la Fed a repris le contrôle de sa politique de taux d'intérêt.

Mais si l'inflation semble avoir dépassé son pic aux États-Unis, elle pourrait mettre plus de temps à redescendre. En effet, il existe des signes d'un second cycle d'inflation, avec des coûts unitaires de main-d'œuvre en hausse et un plus grand nombre de secteurs qui augmentent leurs prix. Les pressions salariales s'accompagnent d'une baisse de la productivité du travail. Les services, qui représentent une part importante du PIB, continueront donc naturellement à subir des hausses de prix. Les marges des entreprises qui avaient résisté à l'envolée des coûts des matériaux devraient mécaniquement se réduire.

EN MOYENNE,LA FED NE RESTE PAS LONGTEMPS À UN NIVEAU ÉLEVÉ

Une croissance américaine robuste, contre toute attente

L’administration Biden peut se réjouir de la bonne tenue de la croissance en 2023. Au dernier trimestre, l’économie américaine enregistre une croissance de 3,3% après un niveau insolent de 5% atteint au trimestre précédent et ce alors que près de 80% des économistes prévoyaient une récession en 2023, en début d’année. La croissance a bénéficié d’un fort stimulus fiscal avec la combinaison de grands programmes d’infrastructure : l’IRA (Inflation Reduction Act) et le CHIPS and Science Act. Pour 2024, le solde budgétaire ne pourra pas contribuer à un niveau similaire mais gageons qu’il est improbable de voir les Etats-Unis engager un important effort de consolidation budgétaire en année électorale.

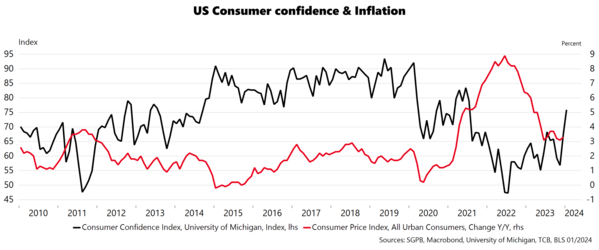

Le reflux de l’inflation a également permis aux ménages américains d’entrer dans une phase d’expansion des salaires réels. Un environnement beaucoup plus favorable pour les ménages qui avaient vu leur pouvoir d’achat amputé par le pic d’inflation en 2022. L’indice de confiance des consommateurs a ainsi fortement rebondi et permis une nette accélération de la consommation des ménages. L’épargne excédentaire accumulée pendant la crise sanitaire a été salutaire permettant de soutenir la consommation.

En Europe, en revanche, la croissance économique marque le pas en 2023, mais, là ou historiquement les pays cœurs tirent leur épingle du jeu c’est dorénavant dans le sud de l’Europe que la croissance est la plus forte. L’inflation et le chômage y ont plus fortement reculé ce qui a permis de soutenir la dynamique de demande intérieure. Le reflux de l’inflation et les réserves d’épargne devraient constituer d’importants soutiens pour l’activité économique du vieux continent. La résilience démontrée ces dernières années devrait encore être de mise en 2024 mais la nécessaire consolidation budgétaire des états va freiner la croissance.

Niveau de confiance des consommateurs américains par rapport au niveau de l'inflation

Un marché du travail au beau fixe

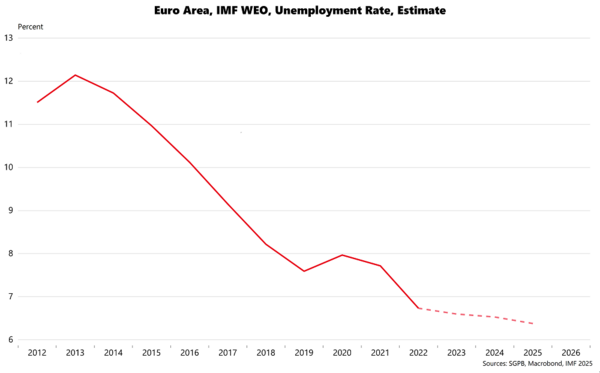

Le marché du travail continue sur une dynamique favorable et le taux de chômage atteint des niveaux historiquement bas aux États-Unis à 3,7% de la population active. Le taux de participation des salariés au marché du travail reste toutefois en retrait d’un point de pourcentage par rapport au niveau de mars 2020 ce qui peut constituer un réservoir de main d’œuvre pour les mois qui viennent. En Europe, la situation s’est également largement améliorée avec un taux de chômage de 6,4% contre 8,4% à l’été 2020 avec un taux de participation bien plus élevé. On mesure bien le chemin parcouru avec une division par deux du taux de chômage en dix ans. Au-delà du violent choc d’inflation c’est bien la bonne santé du marché du travail qui est le principal marqueur de cette décennie dans les pays développés. Alors que les tensions sur le marché du travail sont bien présentes aux États-Unis avec un niveau encore élevé de postes vacants, le fort rebond de la productivité du travail permet de compenser l’effet des pressions salariales sur les coûts des entreprises et dessine un chemin de croissance vertueux.

Taux de chômage - Zone Euro

Source: Societe Generale Private Wealth Management, , Macrobond, February 2024

Past performances are not a reliable indication of future performances.

Un cycle avancé de désinflation ouvrant la voie à une détente de politique monétaire

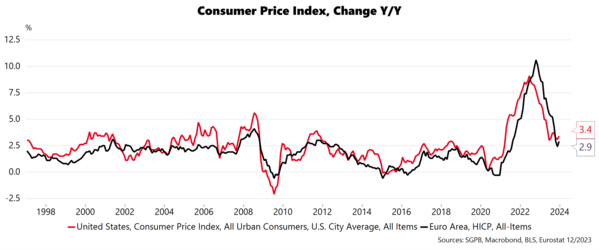

De part et d’autre de l’Atlantique le cycle de désinflation est bien avancé. Si les banquiers centraux se gardent bien de crier victoire trop tôt, force est de constater que la plus grande partie du chemin a été parcourue. En Europe, l’indice Euro HICP (Harmonized Consumer price Index) a atteint 2,8% en janvier dernier contre un pic de 10,6% atteint en en octobre 2022 soit un peu plus de 90% du chemin vers l’objectif de 2%. Aux Etats-Unis, le niveau d’inflation a atteint 3,4% pour le CPI (Consumer Price Index) alors que l’indicateur le Core PCE (Consumer Price expenditure Price Index) – la mesure préférée de la banque centrale américaine (Fed) – a atteint 2,6% confirmant la bonne orientation de l’inflation. D’autres mesures de l’inflation suivent la même décrue. En particulier, on devrait observer une forte baisse de la composante loyers « Shelters » de l’inflation américaine au cours des prochains mois. Celle-ci explique à elle seule les deux tiers de l’inflation publiée aux États Unis alors que les indices de prix des loyers mesurés par les agences immobilières ont eux, déjà, largement chuté depuis plus d’un an.

Indice des prix à la consommation

Les tensions sur les chaînes d’approvisionnement qui avaient alimenté les hausses de prix pendant la crise sanitaire ont essentiellement disparu. Certes, les attaques sur les navires de transport de marchandises en Mer Rouge obligent les navires à emprunter des routes plus longues et plus coûteuses, mais ces hausses de prix sont sans commune mesure avec les tensions connues lors de la crise sanitaire. Christine Lagarde, présidente de la banque centrale Européenne, indiquait d’ailleurs lors de sa dernière allocution que ces coûts de transport ne représentent que 1,5% du prix des produits finis. A l’inverse, les prix à la production (PPI) sont aujourd’hui en baisse importante, de l’ordre de 10% en zone Europe. Cette décrue est à mettre au profit de la fin de la crise énergétique et de la fin de la période de restockage. Le prix des produits manufacturés est logiquement appelé à reculer dans les prochains mois, ce qui pèsera mécaniquement sur l’inflation totale. Les prix dans les services restent cependant dynamiques et le risque d’une boucle prix salaire est aujourd’hui la principale préoccupation de nos grands argentiers.

Politique monétaire : changement de cap en vue

Le cycle de resserrement de la politique monétaire a été particulièrement rapide et prononcé. Il n’aura fallu que 18 mois à la Fed pour augmenter ses taux directeurs de 525 points de base et un peu plus d’un an à la BCE pour atteindre le niveau de 4%, venant de taux d’intérêts négatifs. Par nature, la politique de taux d’intérêt ne produit ses effets qu’après un certain temps. L’effet retard est d’autant plus important que les agents sont endettés à taux fixe. A court terme, on peut même observer un effet contraire. L’épargne disponible et la trésorerie des entreprises bénéficient en effet d’une meilleure rémunération alors que le coût de l’endettement à taux fixe reste inchangé. Le taux d’intérêt apparent payé par les grandes entreprises américaines a ainsi baissé en 2023. De la même manière les ménages ont vu leur charge financière nette diminuer en 2022 et les niveaux élevés d’épargne excédentaire accumulés pendant la crise sanitaire ont renforcé le phénomène. Mais tel un supertanker, lancé à pleine vitesse, qui met plus de 10km à s’arrêter, le changement de cap de la politique monétaire ne montrera ses effets que bien plus tard. Cette inertie fait peser un aléa important sur la politique monétaire et les banques centrales vont devoir baisser fortement leurs taux pour éviter la récession.

Déception sur la dynamique de croissance en Chine

Au sein des émergents, c’est la croissance chinoise qui a déçu en 2023. Les espoirs de forte reprise avec la fin des mesures de confinement ont été largement touchés par une crise immobilière profonde qui pèse sur la consommation. Le solde budgétaire ne contribue plus autant que par le passé et les flux d’investissements directs étrangers se sont largement retournés. Le dosage des mesures de soutien à l’économie est délicat car il faut éviter de réitérer les excès du passé et permettre à l’économie chinoise d’engager une période de désendettement. Si les indices de surprise économique se sont rétablis récemment, le Momentum économique reste fragile comparé à la dynamique historique. La faible dynamique de consommation et les excès de capacités pèsent sur les prix à tel point que la Chine est entrée en déflation l’été dernier (baisse du niveau général des prix).

Les autres économies émergentes affichent une dynamique bien plus forte. Les banques centrales ont réagi plus rapidement que dans les pays développés, permettant d’afficher de meilleurs résultats sur l’inflation notamment au Brésil, en Inde ou en Indonésie. La dynamique de consommation et d’investissement y est bien plus favorable.

Indice de confiance des consommateurs - Chine

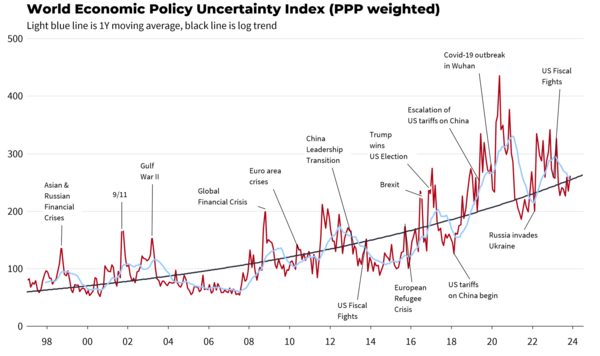

Des tensions géopolitiques toujours plus grandes

Les tensions géopolitiques restent très présentes en 2024. Le niveau d’incertitude politique est d’ailleurs renforcé par un calendrier électoral très fourni. Cette année, on estime en effet que 50% de la population mondiale sera appelée aux urnes dans plus de 60 pays. Les tensions géopolitiques et commerciales risquent de rester très présentes. Alors que les conflits s’étendent, les recours à la voie militaire et aux confrontations commerciales se multiplient, laissant peu de place à la diplomatie et au droit international. Cet environnement anxiogène risque de persister au moins pour un temps, dans l’attente d’un nouvel équilibre plus collaboratif ou plus coercitif. Cette nouvelle donne renforce la tendance vers une plus grande autonomie des zones économiques et la réintégration des circuits d’approvisionnement avec une tendance à la relocalisation.

L'incertitude de la politique économique mondiale

Quelles stratégies adopter ?

Les rendements obligataires ont commencé à refluer fin 2023 après l’annonce du pivot de la politique monétaire par Jérôme Powell, le président de la Fed. La première baisse de taux devrait intervenir au printemps et, en l’absence de choc sur la croissance, une baisse régulière pourrait s’engager. Si le calendrier exact reste incertain, la direction ne fait pas de doute. En zone Euro, la décrue plus rapide de l’inflation et la faiblesse de la croissance pourraient accélérer le calendrier. Les rendements sont aujourd’hui attractifs avec des rendements réels (après inflation) positifs et il est opportun d’allonger les maturités pour cristalliser les taux sur ces niveaux attractifs.

Le changement de cap de la politique devrait bénéficier aux marchés actions offrant un support de valorisation et des flux de réallocation vers la classe d’actifs. Les marchés américains tirent parti d’une dynamique bénéficiaire robuste avec un Momentum économique important et une source de croissance endogène au travers de la forte exposition au secteur de la technologie. A ce titre, et malgré le parcours boursier déjà impressionnant nous continuons de privilégier la thématique de l’IA. Nous sommes également optimistes sur les actions européennes avec une préférence pour les valeurs de croissance dans les secteurs de la consommation mais aussi parmi les belles sociétés industrielles. Le secteur de l’immobilier, qui a largement souffert de la période de choc inflationniste, pourrait également se distinguer dans un scenario de baisse accélérée des taux d’intérêts. Le Japon semble en passe de sortir par le haut de deux décennies perdues. Le rebond de la croissance de la productivité, la croissance de l’emploi des femmes et la sortie de la déflation sont autant d’arguments qui permettent d’envisager des jours meilleurs pour les actions japonaises. En revanche, nous restons prudents sur les pays émergents compte tenu des incertitudes sur la croissance en Chine. En dehors des classes d’actifs traditionnelles, nous souhaitons favoriser au sein des actifs réels les fonds de Private Equity de secondaire afin de capter d’importantes décotes. Nous favoriserions le segment de la dette privée qui offre des niveaux de rendements attractifs combinés à des niveaux de sureté réelles améliorés. S’il est important de garder le cap, rester investi et fidèle à sa stratégie d’investissement est nécessaire en 2024. Flexibilité et sélectivité dans l’allocation seront les maîtres mots de cette année.

Les étonnements de 2023 laisseront place aux surprises de 2024. Face à ces incertitudes, les consommateurs apparaissent mieux armés, bénéficiant d’un marché du travail dynamique et d’un recul de l’inflation salvateur. Les marchés actions devraient cette année encore tirer leur épingle du jeu et les marchés de taux offrent des perspectives de performance confortable. La flexibilité devra rester de mise pour s’adapter au mieux à un environnement incertain et changeant afin de tirer parti des surprises de 2024.